Одним из наиболее значимых ресурсов в России является нефть. За динамикой нефтяного рынка следят пристально, потому что доля углеводородов в совокупном экспорте РФ составляет более 60%, а доля нефтегазовых доходов в бюджете страны – немногим ниже 50%. В таких условиях неизбежно возникает необходимость получения точной оценки текущей конъюнктуры и формирования высоковероятного прогноза. Что ж, давайте вместе проанализируем мнения финансовых экспертов и выясним, как цена нефти изменится к 2020 году!

- Состояние нефтяного рынка в РФ

- Причины снижения цен на нефть

- Прогноз цены на нефть на 2020 год

- Вывод: какой будет цена нефти в следующем году?

- Что будет с ценами на топлива в 2020 г. с учетом эффекта «IMO 2020»

- Эффект «IMO 2020» начал действовать

- Рынок моторных топлив в 2020 г.: новый уровень налогов, цен и убытков НПЗ

Состояние нефтяного рынка в РФ

Прежде всего необходимо, как говорил Сократ, определить понятия. Какая бывает нефть? Что из себя представляет нефть российская? В мировой практике эталонными марками являются WTI и BRENT:

- WTI — черное золото, добываемое в штате Техас. На эту марку ориентируются в основном нефтяники Северной и Южной Америки;

- BRENT (названная, кстати, в честь одноименного месторождения) – в свою очередь, добывается из недр северного моря и являет собою эталон для евразийского рынка. В частности, для России.

Говоря об РФ, следует отметить, что эталоном отечественной нефти считается Urals. Однако цена на Urals рассчитывается на базе цены на Brent с небольшим лишь отличием: стоимость российской нефти уменьшена на величину дисконта. Или простым языком: Urals всегда немного дешевле Brent. Отечественные нефтяные компании, заключая сделки с иностранными контрагентами на продажу, при определении цены отталкиваются от стоимости североморской нефти.

Итак, вооружившись необходимыми знаниями об отечественной нефти, можно оценить сам рынок.

- Российская Федерация занимает второе место по добыче нефти в мире (совсем недавно первенство перешло к США, которые добыли лишь немногим больше РФ за 2018 год: в штатах вспыхнула сланцевая революция). Её доля на мировом нефтяном рынке огромна. Национальные компании – такие, как Лукойл, Газпром, Роснефть – одни из самых крупных поставщиков сырья.

- Объемы дневной добычи неуклонно растут. Так, в 2017 году в России было добыто около 10 млн баррелей; в 2018 – 11 млн; в 2019 – уже 11,5 млн! Темпы роста впечатляющие. Примечательно и то, что ближайшие конкуренты — компании Саудовской Аравии и ОАЭ — сокращают свою добычу под давлением ОПЕК. Для российского нефтяного рынка такое положение дел оказывает позитивное влияние на экономику: с увеличением объемов добычи растет доля рынка и, стало быть, выручка от реализации.

- Ценовая динамика. Здесь не всё так радужно. Urals, как уже было отмечено, привязан к североморской марке. Цена Brent с октября предыдущего года снижается: с 86 долларов за баррель рынок дошёл до 66. С учётом дисконта получается 64-65.

Низкая цена влечёт за собой падение выручки производителей. И, так как в РФ действует бюджетное правило, — все нефтегазовые доходы, полученные при ценах свыше 40 долларов за баррель нефти, инвестируются министерством в золотовалютные резервы (USD – 45%, EUR 45%, GBP – 10%), которые впоследствии попадают в Фонд народного благосостояния, — цены на внутреннем рынке вырастут, ведь предприятиям нужно компенсировать потерю доли прибыли из-за волатильности рынка и политики государства.

Важно: в частности, по этой же причине подорожает бензин!

Наложим на это повышение НДС — и получится, что при фантастических объемах добычи страна получает минимальную отдачу, а потребитель и вовсе страдает!

Причины снижения цен на нефть

Нефтяной рынок иногда называют бумажным. Всё дело в механике заключения сделок: в большинстве случаев поставки по фьючерсам не осуществляются. Это значит, что участники в основном заинтересованы не в базисном активе, а в спекулятивной прибыли. Спекулянтами движет жажда денег, и потому они сильно подвержены влиянию информационного шума. Если солидная компания тщательно анализирует текущую конъюнктуру (то есть определяет спрос, предложение и их соотношение на основании фактических данных), то спекулянтам достаточно лишь одного твитта Дональда Трампа, чтобы принять решение.

Тем не менее, было бы превратным утверждение, согласно которому нефтяной рынок полностью оторван от реальности. В мире (и в Российской Федерации в частности) наблюдается рост предложения, которое не в силах поглотить спрос. В США, как и в РФ, добыча увеличивается нелинейно. Если в России постепенно осваиваются уже известные залежи, то в США в разгаре сланцевая революция: обнаруживаются и разрабатываются новые месторождения нефти и газа.

Доля сланца на углеводородном рынке неуклонно растёт. По оценкам British Petroleum, в 2030 году она составит более 20%. В данный момент — примерно 10%. Такой ход событий предопределяет доминирование предложения над спросом, что в конечном итоге выльется в дешевую нефть. Цена ниже 40 у.е. за баррель пролонгирует и без того затянувшуюся стагнацию российской экономики.

Есть и сланцевые скептики. Некоторые аналитики считают влияние сланца на динамику газового и нефтяного рынков минимальным. Таким оно останется и в будущем. Главный аргумент скептиков — низкая рентабельность сланцевых месторождений, а также стремительный износ основных фондов (буровых установок и обслуживающей их техники). Однако есть важное замечание: добыча сланца приращивается в США, то есть в стране, где огромный капитал ежедневно вкладывается в научные разработки, направленные на улучшение технологии добычи. Следовательно, Штаты уверенно торят дорогу к окупаемому сланцу.

По мнению ОПЕК, ещё одна причина нисходящей динамики цен — рост добычи нефти в Мексиканском заливе. Уже сейчас на рынок выбрасываются слишком большие объемы. И наконец, сама ОПЕК может стать причиной обвала цен в 2020 году. В последнее время нефтяному картелю всё труднее договориться об уровне добычи. Усложняется ситуация и тем, что на практике достигнутые договоренности впоследствии нарушаются кем-то из участников. На фоне снижения общего объема добычи у отдельных производителей возникает желание занять освободившуюся долю рынка, чтобы извлечь большую прибыль.

Прогноз цены на нефть на 2020 год

- Министерство финансов. Первое в списке прогнозистов — Министерство финансов. Мнение минфина на сей счёт самое весомое, так как именно от его решения — какую цену заложить в бюджет — напрямую зависит экономика страны. Министерство, в соответствии со своим бюджетным правилом, полагает, что среднегодовая цена будет удерживаться в районе 40 долларов за баррель.

- Министерство экономического развития. Минэкономразвития более оптимистично смотрит на вещи. По данным ведомства, отечественная марка Urals в 2020 году будет торговаться на уровне 59,7 долларов. Следует отметить, что МЭР периодически корректирует свои прогнозы, и зачастую – в сторону понижения. Единственная закономерность в прогностической политике МЭР — это не сбываемость прогнозов, а их стабильный пересмотр.

- АПЭКОН. Агентство прогнозирования экономики по традиции выдаёт дисперсные прогнозы. АПЭКОН считает, что максимальная цена на нефть в 2020 году составит 103,2 доллара, в то время как минимальная — 73,5. При этом дно рынка придётся на январь, а пик — на октябрь.

- FITCH. Fitch видит среднюю стоимость североморской марки в 2020 году на уровне 82 долларов. Агентство в своих суждениях опирается на замедляющийся рост мировой экономики. Однако спрос со стороны развивающихся стран будет стабилен и, возможно, даже подрастет. Политический и экономический кризис в Венесуэле, а также снижение добычи Ираном и странами ОПЕК+ в рамках договоренности приведет к падению предложения на рынке. Снижения предложения и обеспеченность спросом установят цену на уровне, который предсказывают эксперты Fitch.

- Мировое энергетическое агентство. Данная финансовая структура прогнозирует медленный рост нефтяных котировок до 73 долларов. МЭА, по сути, исходит из тех же предположений, что и Fitch, и расходятся они только в оценке спроса: несмотря на обозримое падение предложения, его не хватит, чтобы вернуть цены на их прежний высокий уровень.

Вывод: какой будет цена нефти в следующем году?

Однозначно предсказать это невозможно. Если посмотреть на фондовые рынки, то они стабильно берут новые вершины, и нет ничего сложного в том, чтобы угадать: DowJones через 20 лет точно подорожает на 5%. Рынок нефти, однако, страдает от засилья спекулянтов: из-за высокой волатильности нельзя даже предположить, на каком уровне будет находиться цена всего через месяц.

С другой стороны, товарные рынки более хаотичные, чем фондовые. Компании в долгосрочной перспективе развивают свой бизнес, а нефть всегда остается нефтью. Так что даже прогнозы с горизонтом более года в отношении товаров весьма условны. Тем не менее, время нивелирует влияние спекулянтов, и на основании анализа фактов делать обоснованные суждения вполне возможно.

Что будет с ценами на топлива в 2020 г. с учетом эффекта «IMO 2020»

Эффект «IMO 2020» начал действовать

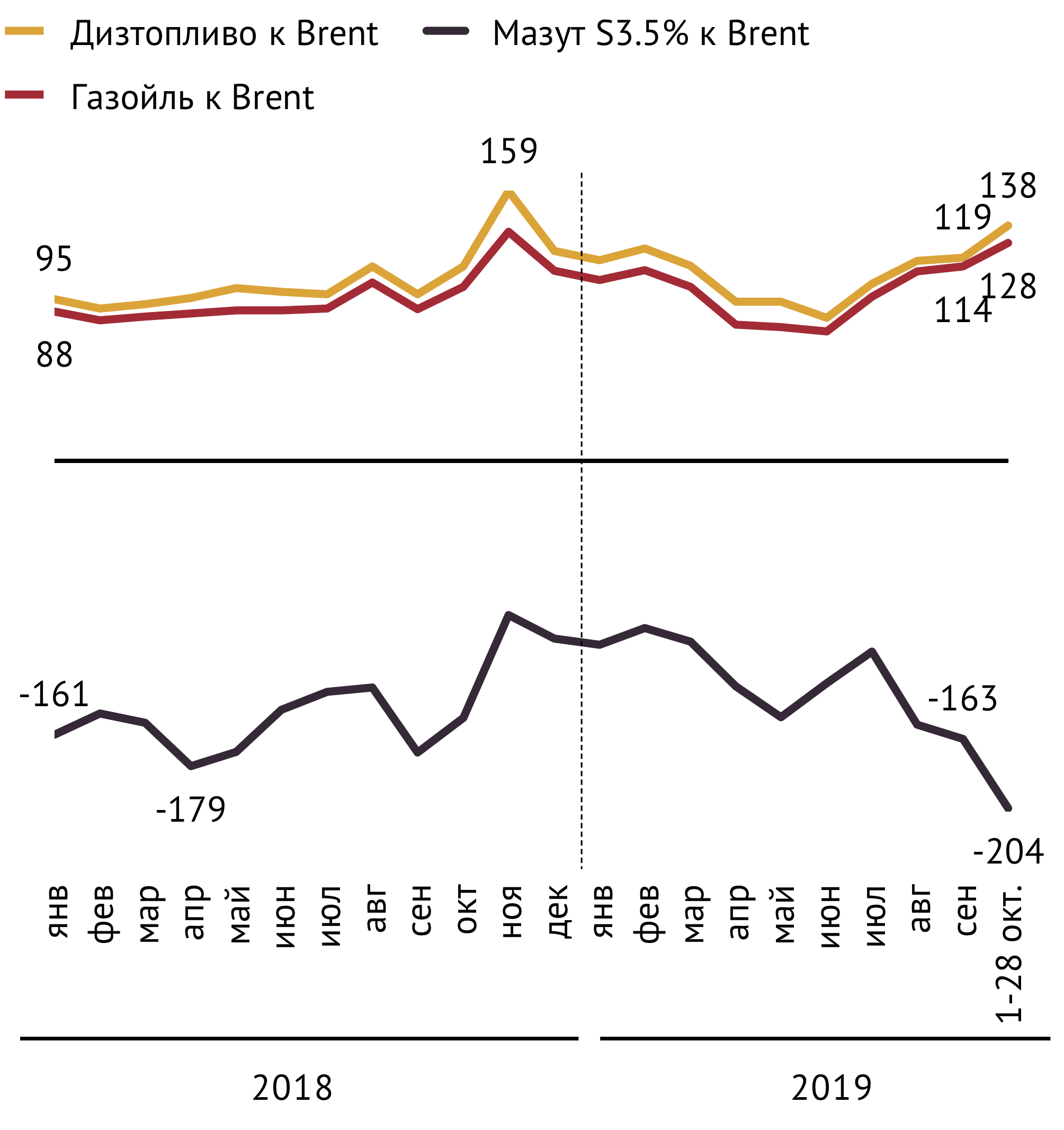

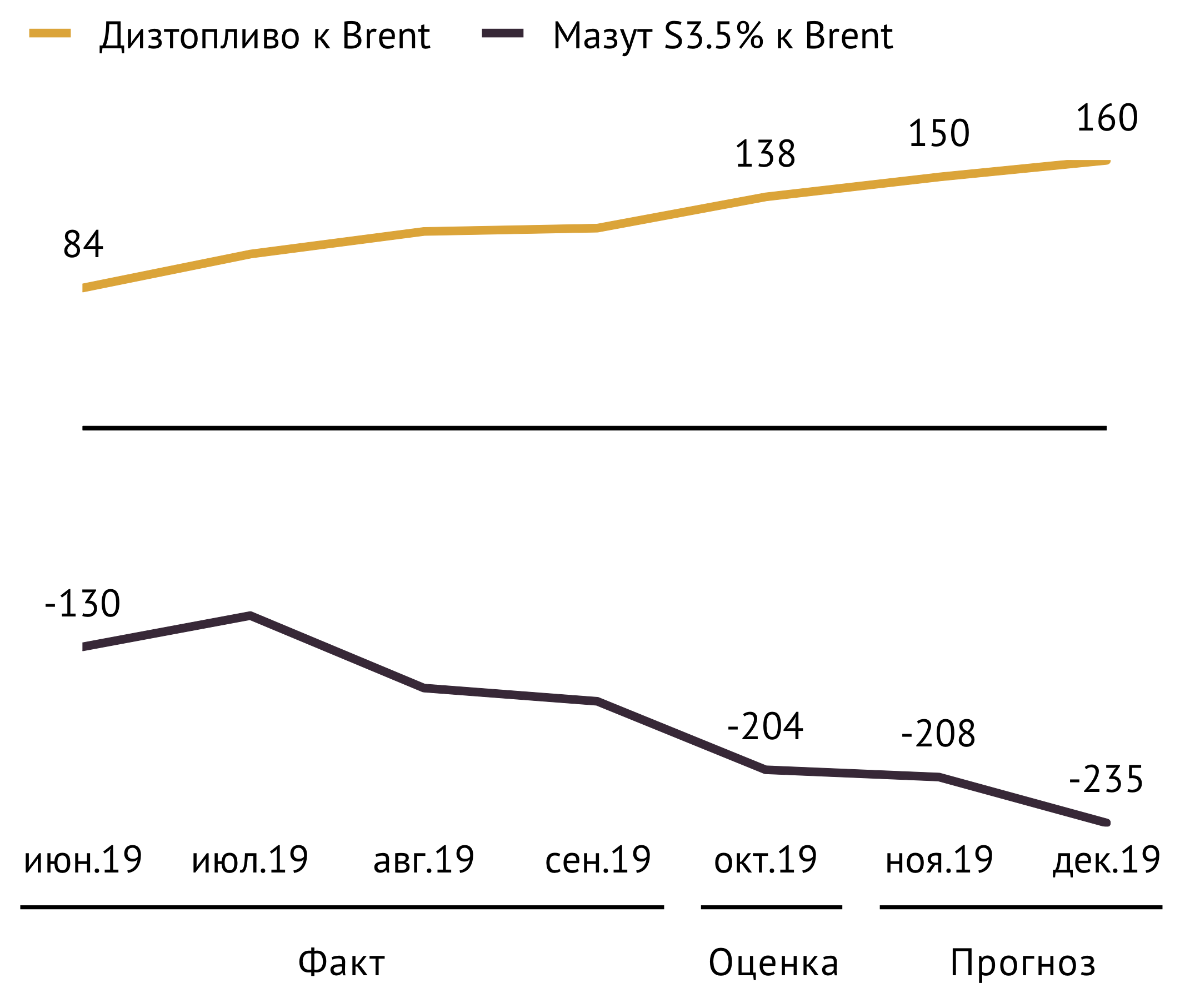

В октябре на рынках Северо-Западной Европы и европейского Средиземноморья наблюдается снижение крек-спредов на топочный мазут при одновременном росте крек-спредов на дизельное топливо и низкосернистый газойль. Средняя разница в ценах на дизтопливо и на нефть Brent за прошедшие 28 дней октября на европейском рынке прибавила почти 16% относительно своего сентябрьского значения, достигнув 128 долл./т. Средний спред цен на высокосернистый топочный мазут и Brent в европейских центрах международной торговли в октябре достиг абсолютного минимума за последние 2 года — минус 204 долл./т (см. Рис. 1).

Такая динамика крек-спредов на топочный мазут и дизтопливо была предопределена введением с 1 января 2020 г. Международной морской организацией (IMO) ограничения на содержание серы в топливе для морских судов уровнем 0.5%. Это решение сделало неизбежным замещение на рынке морского бункера высокосернистого мазута низкосернистыми среднедистиллятными топливами, что столь же неизбежно должно было повлечь за собой падение спроса на тяжелое бункерное топливо и рост спроса на легкое. Начало этого процесса мы наблюдаем уже сейчас, когда происходит снижение запасов высокосернистого мазута и рост запасов низкосернистых газойлевых и дизельного топлив, необходимых для удовлетворения потребности в бункерном топливе в будущем году.

По нашим прогнозам, мазутовый крэк-спред будет и дальше снижаться. Ожидаемый средний уровень ноября – минус 208 долл./т, декабря – минус 235 долл./т (см. Рис. 2).

Средний крек-спред на дизельное топливо в ноябре прибавит 9%, в декабре – еще 7% и выйдет на уровень 160 долл./т (см. Рис. 2).

Рынок моторных топлив в 2020 г.: новый уровень налогов, цен и убытков НПЗ

В 2020 г. концептуальных изменений в механизме налогового регулирования рынка моторных топлив РФ не ожидается. Однако некоторой корректировке подвергнутся отдельные параметры этого механизма.

Так, с 1 января повысятся ставки акцизов на моторные топлива с текущих значений в 12 314 руб./т для автобензина и 8 541 руб./т для дизтоплива до 12 752 руб./т и 8 835 руб./т соответственно.

Кроме того, в рамках завершения налогового маневра с 1 января 2020 г. в текущей формуле расчёта экспортных пошлин на нефть и нефтепродукты будет снижен корректирующий коэффициент, что приведет к снижению ставок вывозных пошлин на моторные топлива.

Одновременно изменятся параметры в формулах расчета демпфирующих надбавок. Корректировки коснутся уровня базовых (предельных) цен внутреннего рынка и компенсационных коэффициентов. Для автомобильного бензина базовая цена будет увеличена с 51 000 руб./т до 53 600 руб./т, а компенсационный коэффициент снижен с 0.75 до 0.68. Аналогичные параметры для дизтоплива в новой формуле примут значения 48 300 руб./т (в настоящий момент — 46 100 руб./т) и 0.65 (в настоящий момент — 0.7). Следует отметить, что и рост базовых цен и снижение компенсационных коэффициентов будут играть на снижение демпфирующих надбавок.

Отразятся ли грядущие корректировки налоговой системы на уровне цен внутреннего рынка моторных топлив и что вообще они сулят его участникам? Представленный ниже анализ последствий налоговых новаций выполнен в предположении, что цена нефти, курс доллара и крек-спред на автобензин в центрах международной торговли в 2020 г. будут находиться на уровне средних значений за прошедшие 9 месяцев 2019 г.

В рамках этого сценария средний экспортный нетбэк НПЗ на автобензин марки АИ-92 увеличится с 32 400 руб./т в текущем году до 32 950 руб./т в 2020 г. Эффект будет обусловлен снижением в 2020 г. экспортной пошлины. Прогнозируемая инфляция транспортных затрат при экспорте автобензина лишь несколько ослабит рост нетбэков.

Обновленная формула «демпфера» обеспечит производителям автобензина бюджетную компенсацию в размере 3 500 руб./т при условии реализации ими продукта по цене, не превышающей более чем на 10% базовый уровень. С учетом этой компенсации и ожидаемого повышения акцизов отпускная цена АИ-92, обеспечивающая производителям равновыгодность поставок продукта на внутренний рынок и на экспорт в 2020 г., составит в новом году примерно 51 300 руб./т. Это более чем на 16.5% превышает среднее значение отпускных цен НПЗ на продукт в январе-сентябре 2019 г.

При таком росте оптовых цен, принимая во внимание логистические и операционные затраты продавцов автобензина на нефтебазах и АЗС, минимально-разумная маржинальность торговли топливом в мелкооптовом и розничном каналах может быть обеспечена только при повышении средних розничных цен на АИ-92 до 46.5 руб./л. Это более чем на 9% превосходит уровень цен на продукт на АЗС в октябре текущего года.

Такой рост значительно превосходит темп инфляции, который сейчас служит ограничителем допустимого повышения розничных цен на моторные топлива. Трудно предположить, что это ограничение будет снято, поэтому более вероятно, что весь рост цен на АИ-92 в рознице в 2020 г. останется в пределах прогнозируемого Минэкономразвития темпа инфляции на 2019 г. – 3.8%. Тогда, по нашим оценкам, средняя цена литра АИ-92 на АЗС составит 43.65 руб./л. А отпускная цена НПЗ на продукт, позволяющая операторам мелкооптового и розничного рынков не только покрыть операционные и транспортные затраты, но и получить чистую маржу с учетом НДС в размере 1 200 руб./т и 1.8 руб./л соответственно, должна составить всего 48 200 руб./т (см. Рис. 3).

Это значит, что производителям придется продавать автобензин на внутреннем рынке с заметным дисконтом относительно экспортной альтернативы. По нашим оценкам, интегральный дисконт, т. е. дисконт с учетом «демпфера», составит в рамках принятых предположений более 2 000 руб./т.

Если теперь обратиться к российскому рынку дизельного топлива, то на его состояние в 2020 г. (помимо рассмотренных выше изменений фискальной политики и давления регулятора на розничные цены) окажет заметное влияние рост крек-спредов на продукт. Мы ожидаем, что введение Международной морской организацией ограничений на содержание серы в топливе для морских судов вызовет рост крек-спредов на дизельное топливо в 2020 г. примерно на 52 долл./т относительно среднего значения за 9 месяцев 2019 г.

В результате экспортный нетбэк на дизтопливо для российских НПЗ может вырасти со среднего значения за 9 месяцев 2019 г. в 33 125 руб./т до 36 940 руб./т в 2020 г. Одновременно рост стоимости продукта на рынке Северо-Западной Европы положительно скажется на величине демпфирующей надбавки. По нашим оценкам, «демпфер» для ДТ с учетом изменения ставки экспортной пошлины на светлые нефтепродукты, акцизов и параметров формулы расчета увеличится в 2020 г. до 6 400 руб./т (см. Рис. 4).

Действуя в той же логике, в какой выше оценивался предельный уровень розничных цен и отпускных цен НПЗ на автобензин в 2020 г., можно получить аналогичные оценки для дизельного топлива – 46.9 руб./л и 46 100 руб./т соответственно. Такой уровень отпускных цен недостаточен, чтобы производителям даже с учетом демпфирующих выплат было в равной мере выгодно поставлять дизтопливо на внутренний рынок и на экспорт. В результате они будут продавать продукт на внутреннем рынке так же, как и автобензин, с интегральным дисконтом, который в данном случае составит, по нашим оценкам, порядка 1 000 руб./т. Это в корне отличается от того, что можно наблюдать в текущем году, когда НПЗ торгуют дизтопливом на внутреннем рынке с интегральной премией относительно своих экспортных нетбэков (см. Рис. 5).